房地产抵押评估报告

估价项目名称:××市开发区××路××号房地产抵押价值评估

估价委托人:××有限公司

估价机构:××房地产估价有限公司

注册房地产估价师:×××(注册号:×××)

×××(注册号:×××)

估价作业日期:201 2年1 0月1日至201 2年1 0月8日

估价报告编号:××估字[2012]第××号

目录(略)

致估价委托人函(略)

注册房地产估价师声明(略)

估价假设和限制条件(略)

估价结果报告

一、估价委托人(略)

二、估价机构(略)

三、估价对象

估价对象为××市开发区××路××号的房地产,房屋所有权人和土地使用权人均为××有限公司,房地产权证号为:××号,房屋用途为工业,建筑面积为15000m2;土地用途为工业用地,使用权类型为出让,终止日期为2052年10月1 3日,土地使用权面积为25000m2 。

估价对象位于××市开发区××路与××大道交叉路口的西北角,土地形状较规则,开发程度较高,区域内达到“七通一平” (通供水、通排水、通电、通风、通路、通煤气、通热、土地平整),公共配套齐全。(土地其他情况略)

估价对象包括两栋建筑物,具体情况如下:

一号车间:单层,钢结构,建筑面积10000m2,建成于2002年,201 1年进行了电力改造,尚有1 1万元工程尾款未结清,层高16. 5m,普通水泥地面,彩钢板顶棚,彩钢板墙面,照明、水、电配套设施齐全,养护情况良好,可正常使用。

二号车间:单层、钢结构,建筑面积5000m2,建成于2002年,层高8m,目前出租给其他公司使用,租期到201 5年1 2月3 1日。地面、顶棚、墙面、设施及养护情况等与一号车间相同。(建筑物其他情况略)

四、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

五、价值时点

本次估价的价值时点为201 2年10月13日。

六、价值定义

本报告提供的价值是估价对象在现状合法利用下于价值时点的市场价值。(价值内涵略)

七、估价依据(略)

八、估价原则(略)

九、估价方法(略)

十、估价结果

估价人员经过实地查勘和分析测算,确定估价对象在符合本报告估价假设和限制条件下于价值时点的房地产市场价值为:人民币9666万元(大写:人民币玖仟陆佰陆拾陆万元整)。估价对象于价值时点房地产估价师知悉的法定优先受偿款为:人民币0万元(大写:人民币零万元整)。因此,确定估价对象的房地产抵押价值为:人民币9666万元(大写:人民币玖仟陆佰陆拾陆万元整)。单价:6444元/m2。

十一、估价人员(略)

十二、估价作业日期

2012年1 0月1日至201 2年1 0月8日。

十三、估价报告应用的有效期(略)

十四、估价对象变现能力分析(略)

估价技术报告

一、估价对象实物状况描述与分析(略)

二、估价对象权益状况描述与分析(略)

三、估价对象区位状况描述与分析(略)

四、市场背景描述与分析

1.××市宏观经济发展状况

××市近年经济快速发展,201 2年GDP同比增长12%,财政收入同比增长9%,固定资产投资规模增长15%。(其他经济发展情况略)

2.××市房地产市场发展状况

××市201 2年房地产市场十分活跃,市场呈现量价齐增态势。全年住宅成交量同比增长9%,写字楼成交量同比增长1 2%,商业物业成交量同比增长5%。住宅成交价格同比上升12 %,写字楼成交价格同比上升10%,商业物业成交价格上升16%。

五、最高最佳利用分析(略)

六、估价方法适用性分析(略)

七、估价测算过程

(一)成本法测算过程

1.土地取得成本

采用市场法计算同类用途出让土地使用权价格为1300元/m2。(测算过程略)土地取得成本= 1300*25000=3250(万元)

2.建设成本

(1)建筑安装工程费

当地同类标准层高的单层钢结构厂房建安工程费单价为2600元/m2。(依据略)建安工程费= 2600*15000=3900(万元)

(2)勘查设计和前期工程费

勘察设计和前期工程费为建筑安装工程费的9%。(依据略)勘查设计和前期工程费=3900*9%=351(万元)

(3)基础设施建设费

基础设施建设费为每平方米建筑面积290元。(依据略)基础设施建设费= 290*15000=435(万元)

(4)其他工程费

其他工程费为每平方米建筑面积130元。(依据略)其他工程费= 130*15000=195(万元)

(5)开发期间税费

开发期间税费为每平方米建筑面积210元(依据略)开发期间税费=210*15000 =315(万元)

(6)建设成本

建设成本=3900 +351 +435+195 +315=5196(万元)

3.管理费用

管理费用比率一般按4%计算(依据略)

管理费用= 5196 *4%=207. 84(万元)

4.销售费用

销售费用比率一般按3%计算(依据略)销售费用=(3250 +5196)*3% =253. 38(万元)

5.投资利息

计息期按一年计算,利率按6. 15%计算。(依据略)

投资利息=(土地取得成本+建设成本+管理费用+销售费用)*6. 15%=(3250 +5196 +207. 84 +253. 38) *6.15= 547. 79(万元)

6.销售税费

销售税费一般为销售价格V(即开发完成后的价值)的5. 65%。(依据略)

销售税费= V*5. 65%

7.开发利润

项目成本利润率为15%。(依据略)

开发利润=(土地取得成本+建设成本+管理费用+销售费用+投资利息)*15 %=(3250 +5196 +207. 84 +253. 38 +547. 79) *15 %= 1418. 25(万元)

销售价格=土地取得成本+建设成本+管理费用+销售费用+投资利息+开发利润+销售税费=土地取得成本+建设成本+管理费用+销售费用+投资利息+开发利润+销售价格*5. 65%

销售价格=(土地取得成本+建设成本+管理费用+销售费用+投资利息+开发利润)/(1 -5. 65%)=(3250 +5196 +207. 84 +253. 38 +547. 79 +1418. 25)/(1-5.65 %)= 11524. 39(万元)

8.折旧

根据实地查勘建筑物的完损程度和使用年限确定建筑物的成新率为90%。(确定过程略)

房地产现值为:11524. 39*90%=10371. 95(万元)

取整:1 0372万元

单价:10372/15000=6915(元/m2)(取整)

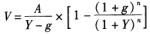

(二)收益法测算过程

收益价格

式中 A——年净收益;

Y——报酬率;

g——年收益递增率;

g——年收益递增率

n——收益年限。

1.测算年净收益

年有效毛收入=月租金*1 2*收益总面积*出租率+其他收入

年运营费用=维修费+管理费+税金+保险费+其他费用(物业管理费、水电费等)

年净收益=年有效毛收入-年运营费用

(1)年有效毛收入

该地区同类工业厂房以建筑面积计算的租金为1.5元/m2·天(不包括物业费、水电费),空置率为5%。(依据及测算过程略)

年有效毛收入=日租金*365*(1-5%)=15*365 *0. 95 =520. 13(元/m2)

(2)年运营费用

1)营业税及附加

包括营业税、城市建设维护费、教育费附加,占租金有效毛收入的5.5%。营业税及附加=520. 13*5.5% =28. 61(元/m2)

2)房产税

房产税占租金有效毛收入的12% 房产税= 520. 13 *12%=62. 42(元/m2)

3)维修费

维修费为5.2元/m2。(依据及测算过程略)

4)管理费

管理费占租金有效毛收入的3%。(依据略)管理费= 520. 13*3%=15.6(元/m2)

5)保险费

经测算,保险费为10. 39元/m2。(依据及测算过程略)

(3)年净收益

年净收益=有效毛收入-营业税及附加-房产税-维修费-管理费-保险费= 520. 13 - 28. 61 - 62. 42 -5.2- 15.6- 10. 39=397. 97(元/m2)

2.确定报酬率Y

经测算,报酬率为7%。(依据及测算过程略)

3.确定收益逐年递增比率g

经测算,估价对象净收益每年递增1%。(依据及测算过程略)

4.确定尚可收益年限n

估价对象为钢筋混凝土结构,其耐用年限为60年,该房地产建成于2002年,则建筑物剩余使用年限为50年,再根据委托人提供的估价对象《房屋所有权证》、《国有土地使用证》和《土地使用权出让合同》,土地使用权终止日期为2052年1 0月1 3日,土地剩余年限为40年,土地出让合同约定建设用地使用权期间届满需要无偿收回建设用地使用权。按照《房地产估价规范》( GB/T50291—1999)的规定,建筑物耐用年限长于土地剩余年限时,应当按土地剩余年限计算。因此,估价对象尚可使用40年,即收益年限n为40年。

5.测算收益价格

八、估价结果确定

采用简单算术平均法确定估价对象评估价格:

评估单价=(6915 +5972)/2=6444(元/m2)(取整)

评估总价= 6444*15000=9666(万元)

估价对象于价值时点的价值为人民币9666万元(大写:人民币玖仟陆佰陆拾陆万元整)。

单价:6444元/m2

附件(略)