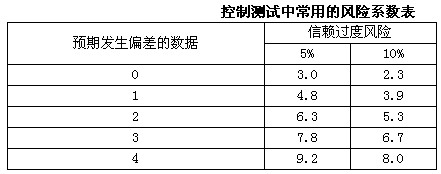

选择题:如果T注册会计师确定的可容忍信赖过度风险为10%,可容忍偏差率为6%,并预期至多发现3例偏差,则依据公式计算的样本量为( )。 题目分类:注册会计师 题目类型:选择题 查看权限:VIP 题目内容: 如果T注册会计师确定的可容忍信赖过度风险为10%,可容忍偏差率为6%,并预期至多发现3例偏差,则依据公式计算的样本量为( )。A.101B.112C.122D.138 参考答案:

使用统计抽样方法进行控制测试时,T注册会计师决定采用公式法计算确定样本量并对总体偏差率进行推断。如果注册会计师确定的可容忍信赖过度风险为5%,可容忍偏差率为7%,并预期至多发现2例偏差,以下说法中不正确的是( )。 使用统计抽样方法进行控制测试时,T注册会计师决定采用公式法计算确定样本量并对总体偏差率进行推 分类:注册会计师 题型:选择题 查看答案

下列会计科目中,事业单位应在期末将其发生额结转计入“本期盈余”的是( )。 下列会计科目中,事业单位应在期末将其发生额结转计入“本期盈余”的是( )。A.以前年度盈余调整 B.业务活动费用 C.累计盈余 D.财政拨款预算收入 分类:注册会计师 题型:选择题 查看答案

B注册会计师在对乙公司2006年末存货实施监盘程序时,遇到了下列具体问题。假定你是B注册会计师,请代为做出正确的专业判断。 B注册会计师在对乙公司2006年末存货实施监盘程序时,遇到了下列具体问题。假定你是B注册会计师,请 分类:注册会计师 题型:选择题 查看答案

(2015年)某棉纺企业为增值税一般纳税人,适用的增值税税率为13%,2019年12月该企业发生有关交易或事项如下: (1)5日,计提供专设销售机构职工免费使用的10辆小汽车的折旧,每辆小汽车每月折旧费为1 000元。 (2)14日,以自产的毛巾作为非货币性福利发放给生产工人,该批毛巾的市场售价总额为80 000元(不含增值税),成本总额为55 000元。 (3)31日,预计由于职工累积未使用的带薪休假权利而导致的预期支付的金额为15 000元。假定该企业实行累积带薪缺勤制度,使用范围仅限于中 (2015年)某棉纺企业为增值税一般纳税人,适用的增值税税率为13%,2019年12月该企业发生有关交易或事项如下: (1)5日,计提供专设销售机构职工免费使用的10辆小汽车的折旧,每辆小汽车每月折旧费为1 000元。 (2)14日,以自产的毛巾作为非货币性福利发放给生产工人,该批毛巾的市场售价总额为80 000元(不含增值税),成本总额为55 000元。 (3)31日,预计由于职工累积未使用的带薪休假权利而导致的预期支付的金额为15 000元。假定该企业实行累积带薪缺勤制度,使用范围 分类:注册会计师 题型:选择题 查看答案

鉴于商定程序业务的特点,注册会计师在接受业务委托前,应根据其风险分析结果初步确定出其应执行的程序的性质、时间和范围等,并将其与特定主体沟通,确保其已经清楚理解拟执行的商定程序和业务约定条款。( ) 鉴于商定程序业务的特点,注册会计师在接受业务委托前,应根据其风险分析结果初步确定出其应执行的 分类:注册会计师 题型:选择题 查看答案