题目内容:

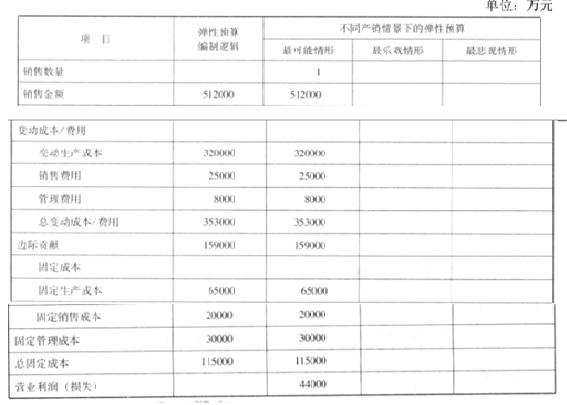

甲公司是一家从事健身用跑步机生产经营的专业化公司,经过多年的持续发展,其销售市场相对稳定且逐渐掌握了此领域及相关产业的发展规律,企业预算管理工作也在多年来实战的基础上力图有所创新。(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

简述常见的预算编制方法,概述各种方法的特点、优缺点及适用条件。

答案解析: