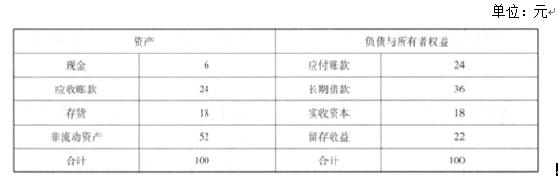

选择题:公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:要求: 题目分类:高级会计师 题目类型:选择题 查看权限:VIP 题目内容: 公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:要求:判断华鑫公司经理层提出的外部净筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。 答案解析:

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:(1)A产品单位标准成本资料。甲公司A产品预算产量的标准工时为100000小时。(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:假定不考虑其他因素。?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。?、根据以上资料,计算直接材料价格差异和用量差 甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示: (1)A产品单位标准成本资料。 甲公司A产品预算产量的标准工时为100000小时。 (2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示: 假定不考虑其他因素。 ?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。 ?、根据以上资料,计算直接材 分类:高级会计师 题型:选择题 查看答案

甲会计师事务所接受委托对乙公司2019年度内部控制的有效性实施审计,在审计过程中发现乙公司与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号——收入》的规定。假定不考虑其他因素。要求:根据《企业内部控制基本规范》及其配套指引的要求,说明该事项可能产生的主要风险;并针对主要风险提出相应的控制措施。 甲会计师事务所接受委托对乙公司2019年度内部控制的有效性实施审计,在审计过程中发现乙公司与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号——收入》的规定。假定不考虑其他因素。要求:根据《企业内部控制基本规范》及其配套指引的要求,说明该事项可能产生的主要风险;并针对主要风险提出相应的控制措施。 分类:高级会计师 题型:选择题 查看答案

P公司是一家专门从事矿产资源开发、生产和销售的大型企业集团公司。2013年末P公司拥有甲公司、乙公司2家全资子公司。2014年4月1日,甲公司向P公司支付现金4000万元,获得乙公司60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为7000万元(此金额为当日乙公司所有者权益在最终控制方P公司合并财务报表中的账面价值)。其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元;乙 P公司是一家专门从事矿产资源开发、生产和销售的大型企业集团公司。2013年末P公司拥有甲公司、乙公司2家全资子公司。2014年4月1日,甲公司向P公司支付现金4000万元,获得乙公司60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为7000万元(此金额为当日乙公司所有者权益在最终控制方P公司合并财务报表中的账面价值)。 其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元 分类:高级会计师 题型:选择题 查看答案