题目内容:

某单机容量为20万千瓦的火力发电站工程,业主与施工单位签订了单价合同并委托了监理。在施工过程中,施工单位向监理工程师提出应由业主支付如下费用:(1)职工教育经费:因该项目的汽轮机是国外进口的设备,在安装前,需要对安装操作的职工进行培训,培训经费2万元。(2)研究试验费:本项目中铁路专用线的一座跨公路预应力拱桥的模型破坏性试验费8万元,改进混凝土泵送工艺试验费3万元,合计1 1万元。(3)临时设施费:为修变电站搭建的民工临时用房5间和为业主搭建的临时办公室3间,分别为2万元和1万元,合计3万元。(4)施工机械迁移费:施工吊装机械从另一工地调入本工地的费用1万元。(5)施工降效费:①根据施工组织设计,部分项目安排在雨季施工,由于采取防雨措施,增加费用2万元。②由于业主委托的另一家施工单位进行场区道路施工,影响了本施工单位正常的混凝土浇筑运输作业,监理工程师已审批了原计划和降效增加的工日及机械台班的数量,资料如下:受影响部分的工程原计划用工2 200工日,计划支出40元/工日,原计划机械台班3 6 0台班,综合台班单价为1 80元/台班,受施工干扰后完成该部分工程实际用工2800工日,实际支出45元/工日,实际用机械台班4 1 0台班,实际支出2 00元/台班。

【问题】

1.试分析以上各项费用业主应不应支付?为什么?

2.第(5)项费用的②中提出的降效支付要求,工费和机械使用费各应补偿多少?

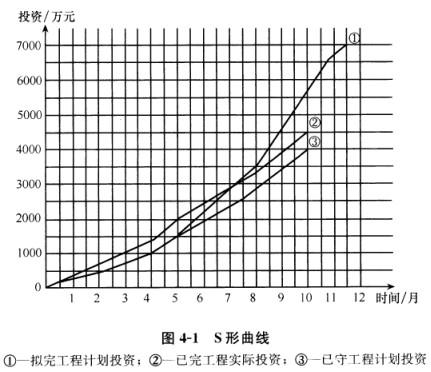

3.监理工程师绘制的S形曲线如图4-1所示。

若该工作进行到第5个月底和第1 0个月底时,试分析:

(1)合同执行到第5个月底时的进度偏差和投资偏差。(2)合同执行到第1 0个月底时的进度偏差和投资偏差。

答案解析: